ISA 계좌가 만기되면 그냥 해지해서 쓰는 분이 많습니다. 하지만 이 만기자금을 연금저축으로 이전하면 평소 한도와 별개로 세액공제를 한 번 더 받을 수 있습니다. 이 글에서는 2026년 기준 ISA 만기자금 연금저축 이전의 자격과 60일 기한, 추가공제 한도, 신청 절차를 정리합니다.

이 글에서 알 수 있는 것: ① ISA 만기자금 연금저축 이전 추가공제 한도 ② 60일 기한과 신청 절차 ③ 연금저축·IRP 세액공제 한도와의 관계 ④ 누가 유리한지 판단 기준.

ISA 만기자금 연금저축 이전, 무엇이 달라지나

일반적으로 연금저축·IRP는 연 납입한도 안에서만 세액공제를 받습니다. 그런데 ISA 만기자금을 연금저축으로 옮기면 납입한도와 무관하게 입금이 가능하고, 이전금액의 10%(최대 300만원)까지 세액공제 대상에 추가로 잡힙니다. 만기 목돈을 노후 재원으로 굴리면서 절세까지 챙기는 구조입니다.

2026년에는 ISA 자체 혜택도 커졌습니다. 연간 납입한도가 4,000만원, 누적한도 2억원으로 확대되고 비과세 한도도 상향되어, 만기 후 연금 이전 전략의 활용도가 더 높아졌습니다.

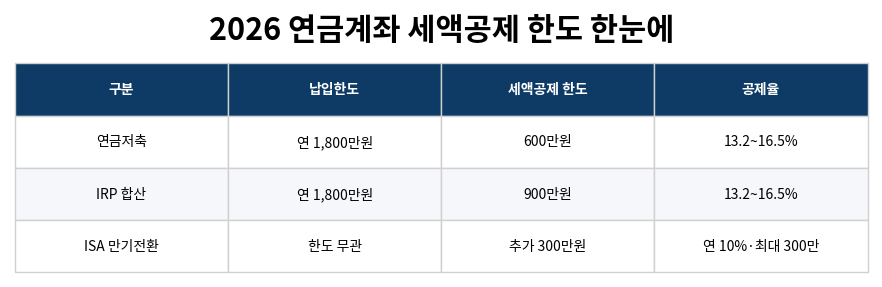

2026 연금계좌 세액공제 한도 한눈에

연금저축은 연 600만원, IRP를 합산하면 연 900만원까지 세액공제됩니다. 여기에 ISA 만기자금 이전 시 별도로 최대 300만원이 더해집니다. 공제율은 총급여 5,500만원(종합소득 4,500만원) 이하면 16.5%, 초과면 13.2%가 적용됩니다.

- 연금저축 세액공제 한도: 연 600만원

- 연금저축+IRP 합산 한도: 연 900만원

- ISA 만기자금 이전 추가공제: 이전액의 10%, 최대 300만원

ISA 만기자금 연금저축 이전 절차 (HowTo)

핵심은 만기 해지일로부터 60일 이내에 연금저축계좌로 입금하는 것입니다. 기한을 넘기면 추가공제 혜택을 받을 수 없습니다.

- ISA 계좌 만기 도래 및 해지

- 해지일로부터 60일 이내 연금저축계좌로 입금

- 이전금액의 10%(최대 300만원) 세액공제 신청

- 연말정산·종합소득세 신고 시 추가공제 반영

계산 예시

ISA 만기자금 3,000만원을 연금저축으로 이전한 경우, 추가 세액공제 대상은 10%인 300만원(한도)입니다. 총급여 5,500만원 이하라면 300만원 × 16.5% = 약 49.5만원을 추가로 환급받을 수 있습니다. (실제 환급액은 개인 소득·납부세액에 따라 달라집니다.)

자주 묻는 질문 (FAQ)

Q1. ISA 만기자금을 꼭 60일 안에 옮겨야 하나요?

추가 세액공제를 받으려면 해지일로부터 60일 이내에 연금저축계좌로 입금해야 합니다. 기한을 넘기면 일반 납입으로 처리되어 추가공제 혜택이 사라집니다.

Q2. 추가공제 300만원은 연금저축 600만원 한도에 포함되나요?

아닙니다. ISA 만기자금 이전분은 기존 연금저축·IRP 한도와 별개로 최대 300만원이 추가 적용됩니다.

Q3. 누구에게 특히 유리한가요?

ISA 만기 목돈이 있고 노후 재원으로 장기 운용할 계획이며, 연말정산에서 환급 여력이 있는 분에게 유리합니다. 효과는 개인 소득·상황에 따라 다릅니다.

※ 본 글은 정보 제공 목적의 일반 안내이며 특정 상품 매수·가입 권유가 아닙니다. 절세 효과는 개인 소득·상황에 따라 다릅니다. 최신 한도·공제율은 국세청 홈택스에서 확인하세요.

참고 출처: 국세청 홈택스, 기획재정부 세제 개편안